Quels taux de cotisations, quel calendrier, quelle couverture?

Quels taux de cotisations ?

Le taux de cotisations sociales est de 16,20 % de votre bénéfice artistique majoré de 15%.

Initialement de 17,35%, il tient compte de l’intégration de la mesure de soutien au pouvoir d’achat (compensation CSG) qui prend en charge les 0,40% de la cotisation vieillesse déplafonnée et 0,75% de la cotisation vieillesse plafonnée ce qui porte cette cotisation à 6,15% (6,90%-0,75).

Les cotisations et contributions sociales comprennent la maladie, la vieillesse, le veuvage, la CSG, la CRDS et la formation professionnelle continue.

Taux de cotisations pour les revenus artistiques de l’année 2022 :

– Sécurité sociale (vieillesse déplafonnée) 0,40 % (prise en charge par l’état de 0,40%)/(Déductibilité fiscale)

– Assurance vieillesse plafonnée 6,90 % (prise en charge par l’état de 0,75%)/(Déductibilité fiscale)

– CSG (contribution sociale généralisée) 9,20 % (Déductibilité fiscale pour 6,80%)

– CRDS (contribution au remboursement de la dette sociale) 0,50 %

– CFP (contribution à la formation professionnelle) 0,35 % (Déductibilité fiscale)

Quels droits et couverture ?

→ Sans conditions de revenus, vous pouvez bénéficier du remboursement des frais de santé versés par la CPAM de votre lieu de résidence.

→ Avec des conditions de revenus, vous pouvez validez des trimestres pour votre retraite de base (1 trimestre = 150 X Heure/Smic) Vous pouvez valider jusqu’à 4 par an.

→ Si votre assiette sociale sur l’année (revenus pris en compte pour le calcul de vos cotisations) est supérieure ou égale à 600 X Heure/Smic, vous pouvez bénéficier des indemnités maladie, maternité, paternité, invalidité et décès versées par votre CPAM.

Pour les revenus 2021 à déclarer en 2022 (seuil rétroactivement à 600 suite au décret du 30 12 2021)

– 600 X Heure SMIC = 600 X 10,31 € [arrondi de 10,3075 € (10,25 € X 9 : 12 = 7,6875 €) + (10,48 € X 3 : 12 = 2,62 €)] le SMIC horaire ayant été revalorisé au 1er octobre 2021 de 10,25€ à 10,48€ = 6 186 € = BNC + 15%

- Ce qui implique que les AA en MICRO BNC doivent justifier de recettes égales ou supérieures à 8 151 € [arrondi de 6 186 € : 0,66 (34% abattement forfaitaire) : 1,15 (BNC + 15%) ]

- Ce qui implique que les AA en BNC déclaration contrôlée doivent justifier d’un bénéfice égal ou supérieur à 5 380 € [arrondi de 6 186 € : 1,15 (BNC + 15%)]

- Ce qui implique que les AA en TS doivent justifier d’un revenu brut égal ou supérieur à 6 186 €

Pour les revenus 2022 à déclarer en 2023 (seuil à 600 suite décret du 30 12 2021) ESTIMATION

– 600 X Heure SMIC = 600 X 11 € [arrondi de (10,57 € X 4 : 12 = 3,5233 €) + (10,85 € X 8 : 12 = 7,2333 €)] le SMIC horaire ayant été revalorisé au 1er mai 2022 de 10,57€ à 10,85€ = 6 600 € = BNC + 15%

- Ce qui implique que les AA en MICRO BNC doivent justifier de recettes égales ou supérieures à 8 696 € [arrondi de 6 600 € : 0,66 (34% abattement forfaitaire) : 1,15 (BNC + 15%) ]

- Ce qui implique que les AA en BNC déclaration contrôlée doivent justifier d’un bénéfice égal ou supérieur à 5 740 € [arrondi de 6 600 € : 1,15 (BNC + 15%)]

- Ce qui implique que les AA en TS doivent justifier d’un revenu brut égal ou supérieur à 6 600 €

⚠️ Vous n’êtes pas automatiquement couvert contre les risques d’accident du travail et maladies professionnels. Pour le devenir il vous faudra souscrire à une assurance volontaire supplémentaire auprès de votre CPAM. ⚠️

> En savoir + : https://www.ameli.fr/paris/assure/droits-demarches/etudes-emploi-retraite/vous-occupez-un-emploi-independant/non-salarie/artiste-auteur

Quel Calendrier en 2022 ?

Suite à la déclaration d’activité artistique réalisée sur le site du CFE Urssaf et l’obtention d’un n° SIREN/SIRET et d’un code NAF/APE, le nouvel identifié verra ses cotisations appelées sur un seuil d’entrée de 150 x Heure/Smic (1586 € pour 2022) pour l’ouverture des droits en l’absence de revenus de référence au prorata de son début d’activité, après la réception d’un échéancier et une éventuelle modulation de ces appels provisionnels.

La régularisation de ses cotisations et contributions sociales se fait suite à une modulation ou suite à la déclaration de revenus artistiques auprès de l’Urssaf en avril de chaque année. L’Urssaf du Limousin prend en compte les revenus connus les plus récents.

La réforme du régime artiste-auteur met en place à partir de 2020 un principe d’appel de cotisations et contributions en année civile pour les artistes-auteurs en BNC. (4° du I de l’article 8 du décret n° 2018-1185 du 19 décembre 2018) Les cotisations réglées en 2022 valent pour les revenus 2022.

Chaque année les artistes-auteurs reçoivent un échéancier prévisionnel de cotisations calculé à partir des revenus précédemment connus. Cet échéancier est disponible dans votre espace personnel artiste-auteur. ⚠️ Cet échéancier n’est pas un appel à cotisations ⚠️. Vous devrez attendre de recevoir vos appels à cotisations avant de les payer. Par ailleurs, chaque modulation réalisée par l’artiste-auteur entraine le renvoi d’un échéancier prévisionnel mis à jour. Il vous indiquera les 4 échéances prévues pour l’année à venir.

Aux 1er et 2ème trimestre 2022, les cotisations et contributions sociales seront calculées sur la base des revenus artistiques déclarés pour l’année 2020 (N-2) puisqu’ils seront basés sur la déclaration des revenus artistiques 2020 effectuée au printemps 2021 auprès de l’URSSAF sauf si l’artiste-auteur a effectué une modulation en 2022, valant donc comme une estimation des revenus 2022, celle ci étant plus récente que les revenus de l’année 2020 (N-2).

Aux 3ème et 4ème trimestre 2022, les cotisations et contributions sociales seront calculées sur la base des revenus artistiques déclarés pour l’année 2021 (N-1) puisqu’ils seront basés sur la déclaration des revenus artistiques 2021 effectuée en mai 2022 auprès de l’URSSAF sauf si l’artiste-auteur a effectué une modulation en 2022, valant donc comme une estimation des revenus 2022, celle ci étant plus récente que les revenus de l’année 2021 (N-1).

Pour les années suivantes et sur la même logique:

→ en 2022 = T1 + T2 2022 seront basés sur les revenus artistiques de l’année 2020 (N-2) et T3 + T4 2022 basés sur les revenus artistiques de l’année 2021 (N-1) sauf modulation précédente.

→ en 2023 = T1 + T2 2023 seront basés sur les revenus artistiques de l’année 2021 (N-2) et T3 + T4 2023 basés sur les revenus artistiques de l’année 2022 (N-1) sauf modulation précédente.

Consultez le calendrier des appels et déclarations : Calendrier réforme

Pour moduler, l’artiste doit se rendre sur son espace artiste-auteur (« cotisations et paiement » > « Contactez-nous » / « Nouveau Message » / « Cotisations et Paiements » / « Moduler mes cotisations ») en fournissant le montant estimé de vos revenus N ou en écrire à artiste-auteur.limousin@urssaf.fr. 🗓

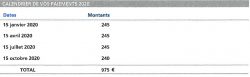

Pour que cette modulation prenne effet à compter de la prochaine échéance de règlement des cotisations, elle doit obligatoirement être faite au moins quinze jours avant l’échéance de règlement.

15 janvier / 15 avril / 15 juillet / 15 octobre

Cela signifie que tout artiste-auteur déclaré en BNC pourra ajuster les revenus pris en compte pour le calcul du montant des cotisations et contributions sociales appelées, à condition d’indiquer le montant de son dernier revenu artistique connu ou estimé avant les 15 jours de la date butoir de paiement des cotisations et contributions mentionnée sur ce dernier.

> Consulter notre mode d’emploi pour l’ouverture de cet espace : https://www.lamaisondesartistes.fr/site/urgent-creation-de-lespace-personnel-artiste-auteur-urssaf-mode-demploi/

Principes

Cela permet à l’Urssaf du Limousin d’appeler les cotisations sociales N en année N à partir d’une assiette sociale connue (les déclarations de revenus précédentes N-2 et N-1) ou annoncée (modulation en N). Suite à votre déclaration annuelle de revenus l’année d’après (N+1), leurs services soustraient à la réalité des revenus déclarés pour N ce que vous aurez réglé en N et vous appelle au besoin la différence. Il s’agit d’un appel rectificatif qui a lieu au 3ème trimestre (N+1).

Le montant de vos cotisations sociales concernant ce troisième trimestre en N+1 est calculé en fonction de votre déclaration de revenus N.

Rectificatif des cotisations et contributions sociales de l’année N

Vous avez cotisé provisionnellement N sur vos revenus artistiques N estimés. Une régularisation définitive est appliquée suite à la déclaration de vos revenus artistiques N à l’été N+1.

Cotisations N trop versé

Si vous avez trop payé de cotisations provisionnelles par rapport à la réalité des revenus N perçu, un remboursement sera effectué au cours du 3 trimestre.

Cotisations N pas assez versé

Il sera ajouté à votre 3ème trimestre la différence entre ce que vous avez payé en provisionnel en N et ce que vous devez réellement en terme de cotisations par rapport à la réalité des revenus N déclarés.

01 – 04 2022 10,57 € brut

05 – 12 2022 10,85 € brut

PLAFOND SECURITE SOCIALE (PSS) =

41 136 €/an soit 3 428 €/mois pour 2022

Référence pour les cotisations dites « plafonnées » et pour le calcul de certaines prestations.

ASSIETTE SOCIALE = montant sur lequel s’appliquent les taux de cotisations et contributions sociales.

Pour les artistes-auteurs en BNC = BNC + 15% = BNC X 1,15.

Pour les artistes-auteurs en TS (Traitement et salaires) = montant brut hors taxe des droits d’auteurs perçus (recettes).

L’assiette sociale pour l’ouverture de vos droits sociaux (indemnités journalières maladie, congés maternité/paternité et la validation de 4 trimestres de vieillesse de base) passe de 900 x le Smic horaire brut à 600 x le Smic horaire brut par décret n° 2021-1937 du 30 décembre 2021.

En 2022 le Smic horaire brut est de 10,57€ : le seuil d’ouverture est donc pour l’année de 6 342€ (10.57 x 600).

SEUIL FORFAITAIRE D’OUVERTURE DE L’ENSEMBLE DES DROITS SOCIAUX

= 600 x heure / Smic

SEUIL D’OUVERTURE DES DROITS AUX INDEMNITES JOURNALIERES (IJ) en espèces (maladie, maternité) et retraite (validation de 4 trimestres vieillesse de base).

= 600 x heure / Smic

Le régime Micro BNC

Ce régime est applicable lorsque le montant brut de vos recettes HT de l’année civile n’excède pas 72 600 €.

Un abattement forfaitaire de 34% représentatif de toutes les charges professionnelles est appliqué par l’administration fiscale au montant brut des recettes réalisées.

La déclaration contrôlée

Ce régime vous permet d’établir une déclaration de résultats tenant compte de vos recettes et de vos dépenses professionnelles.

Ce régime est obligatoire dès lors que les recettes annuelles HT sont supérieures à 72 600 €.

Les différents taux de TVA pour les artistes-auteurs

5,5 % = Vente d’une œuvre originale par l’auteur ou ses ayants droits.

10 % = Cession de droits d’auteur (droit de représentation, de reproduction, d’adaptation, d’exploitation) et d’interprétation.

20 % = Pour toutes les autres opérations.

La franchise de base / assujettissement à la TVA

Si votre chiffre d’affaires de l’année précédente est supérieur à 44 500 €, vous êtes assujetti à la TVA, vous devez la facturer. Vous êtes également assujetti à la TVA si au cours de l’année, les recettes de l’année en cours excèdent 54 700 €; dans ce cas l’assujettissement prend effet au premier jour du mois du dépassement. En dessous de ce seuil de 44 500€, les artistes-auteurs bénéficient d’une franchise en base spécifique, c’est à dire une exonération, pour la vente de leurs œuvres et l’exploitation de leurs droits patrimoniaux.

Lorsque vous bénéficiez de la franchise vous devez délivrer une facture à votre client avec la mention «TVA non applicable – article 293 B du CGI».

Catégorie(s) : Articles

Retour vers la page d'accueil

Retour vers la page d'accueil

25 commentaires

bonjour

Je désirerez m’inscrire à la maison des artistes en tant que peintre, et j’aimerais connaitre le fonctionnement pour les cotisations, je suis retraité de la fonction publique, donc je cotise déjà à la cpam, et je percois une pension. Quelle est démarche adéquate svp.

Bonjour, vous trouverez toutes les informations et le détail de la démarche sur notre site, dans cette rubrique : https://www.lamaisondesartistes.fr/site/identification-fiscale-sociale/

Bonjour,

Je suis artiste plasticien, je perçois uniquement le RSA et bénéficie de la CMU.

Je n’ai vendu aucune oeuvre ces dernières années et n’ai pas de statut officiel en tant qu’artiste.

J’exerce toujours mon activité d’artiste dans mon atelier, et pour sa promotion, dois-je nécessairement être inscrit à la maison des artistes ?

L’inscription à la maison des artistes valide-t-elle mon statut, c’est à dire, pouvoir vendre mes œuvres, répondre à des appels à projets, proposer des œuvres dans le cadre des 1 pour 100, solliciter des entreprises ou autres instances ou personnes à des fins de sponsoring ou de mécénat, prévoir des partenariats avec des entreprises ou artisans pour la fabrication de mes projets de sculpture, etc…

J’ai contacté la DRAC pour des renseignements sur les aides proposées aux artistes, il m’a été répondu que je devais avoir un numéro de Siret et cotiser à l’URSSAF.

Pour résumer :

Comment dois-je procéder ?

Puis-je m’inscrire à la Maison des Artistes dès à présent pour vendre mes œuvres ou prétendre à des aides ?

Ou dois-je préalablement avoir un statut d’artiste professionnel alors que je perçois uniquement le RSA ?

Ce statut professionnel ou l’inscription à la maison des artistes mettraient ils en cause mes droits au RSA et à la CMU, au mieux les réduiraient-ils ?

Merci de me répondre,

Bien cordialement,

L.VEDA

Bonjour,

L’identification au régime-artiste vous permettra effectivement de vendre vos oeuvres et de répondre aux différents éléments que vous citez.

Vous pouvez vous inscrire dès à présent.

A cet effet, je vous invite à suivre notre pas à pas qui vous guidera au sein des différentes étapes d’inscription : https://www.lamaisondesartistes.fr/site/identification-fiscale-sociale/

Sachez que cela ne remet pas absolument pas en cause vos droits au RSA et ne les réduit pas et cela vous ouvre une couverture similaire à la « CMU ».

Bonjour, je vais pouvoir bénéficier de l’ACCRE pour la création de mon entreprise, mais sachant que je ne vais pas ou peu vendre au départ, et que la durée de l’exonération des cotisations est d’un an, Ma question est la suivante: est-il possible d’avoir un numéro de siren ou siret dès la création de l’entreprise, mais de ne démarrer le dispositif ACCRE seulement dès le premier euro perçu? Merci pour votre réponse

Bonjour. Je suis actuellement graphiste déclarée en micro entreprise. Je souhaiterai intégrer la MDA (dans la section : Créations de graphistes concepteurs d’images destinées à transmettre un message visuel dans tous les domaines de la vie économique, sociale et culturelle). Comment dois-je procéder ? Dois-je d’abord m’inscrire à la MDA avant de quitter la CMA ou inversement ? Vais-je garder mon numéro SIRET/SIREN actuel ? Merci de votre aide 🙂

Bonjour,

Je suppose ici que vous parlez de l’auto-entreprise (régime social) et non de la micro-entreprise (régime fiscal).

Si vos activités relèvent bien du régime des artistes-auteurs, vous allez pouvoir commencer vos démarches administratives afin de changer de régime social. Pour ce faire, vous devez avant tout vous radier du régime des autoentrepeneurs et ensuite, faire une déclaration de début d’activité auprès du Centre de formalités des entreprises (CFE) en remplissant la liasse artistes-auteurs

(https://www.cfe.urssaf.fr/saisiepl/CFE_Declaration).

Pour remplir la déclaration de cessation d’activité, vous devez vous rendre sur le site autoentrepreneur.urssaf.fr. Vous cliquez sur la rubrique « Gérer mon auto-entreprise » et vous accédez au formulaire « Cesser mon activité ». Vous complétez votre déclaration de cessation directement en ligne. Puis vous recevez une confirmation de votre cessation par email.

Dès lors que votre cessation a été enregistrée, vous pouvez commencer vos démarches d’affiliation au régime social des artistes-auteurs.

http://www.secu-artistes-auteurs.fr/sites/default/files/pdf/Fiche%20pratique%20AE.pdf

Je vous invite à lire notre pas à pas pour vous aider dans ce sens : https://www.lamaisondesartistes.fr/site/identification-fiscale-sociale/

Bonjour je viens d’apprendre qu’il fallait depuis 2016 avoir un compte professionnelle pour sa comptabilité, pour l’instant ca n’est pas le cas quel banque professionnelle pourriez vous me recommander , je suis artiste peintre en micro BNC.je me suis renseigner auprès de Boursorama mais c’est à 9 euros par mois et autrement shine, voila mais je n’y connais pas grand chose si ce n’est qu’il faut toujours payé, merci de me donner un coup d’éclairage. Nadine

Bonjour, le compte professionnel n’est pas obligatoire pour les personnes en BNC. Pour plus d’information je vous invite à lire cette notice du ministère de l’économie (Rubrique « Compte bancaire professionnel : facultatif pour les entreprises individuelles ») : https://www.economie.gouv.fr/entreprises/compte-bancaire-professionnel#

Bonjour,

Je voudrais me déclarer en tant qu’artiste libre et non artiste peintre. Je me suis rendu sur le site de l’Urssaf mais rien ne correspond.

J’ai donc envoyé un courrier en m’expliquant mais voilà plus d’un mois et toujours pas de nouvelles de l’Urssaf.

Sinon, m’inscrire en tant qu’artiste peintre me fait un peu peur quand même. Je débute cette activité et ignore les bénéfices que je pourrais en sortir et sais par avance qu’il me faudra payer des charges.

Si mon statut auprès de la sécurité sociale change, je vais perdre mon 100% pour les soins ? Je suis reconnue travailleur handicapé.

Merci de votre réponse.

Bonjour, le statut d’artiste libre n’existe pas. Si votre activité entre dans le champ d’application du régime artiste-auteur alors c’est à ce régime que vous devez vous déclarer. Bien évidement si vous ne percevez aucun revenu artistique ou que vous êtes en déficit vous devez quand même le déclarer mais aucune cotisation ne sera appelée puisqu’il s’agit d’un pourcentage (16.20% en 2020) sur vos revenus.

Bonjour ; je ne comprends pas : vous dites qu’aucune cotisation ne sera appelée en cas de déficit ou s’il n’y a pas de revenus, mais dans l’article plus haut il est noté que pour les primo accédants, une cotisation forfaitaire sera appelée, équivalente à 1 trimestre (1505€ valeur 2019) ; qu’en est il réellement ? cette « cotisation » est elle ensuite remboursée si absence de revenus ? merci par avance pour la réponse.

Bonjour,

otre identification implique que vous recevez après l’ouverture de votre activité sur le site du cfe urssaf un échéancier d’appels de cotisation dans un délai de deux à trois mois.

Cet échéancier, basé sur une assiette sociale de 6 090 € (seuil retraite pour 2020) pour un total de 985 € de cotisations pour l’année, n’est pas un avis d’appel à cotisations, mais seulement l’information des acomptes provisionnels de base. Des cotisations vous seront appelées sur au pro-rata de votre date d’ouverture d’activité sur le cfe urssaf et aux dates suivantes : 15 janvier, 15 avril, 15 juillet, 15 octobre).

Vous pouvez directement moduler vos cotisations, à la baisse (potentiellement 0 euros en cas d’absence de revenus) ou à la hausse directement depuis votre espace http://www.artistes-auteurs.urssaf.fr pour que ces derniers correspondent à la réalité de vos revenus. Vous recevrez ensuite votre premier appel en fonction de votre modulation.

Nul besoin de remboursement car vous n’avez à payer que ce qui correspond à vos revenus ou absence de revenus.

Bonjour,

Excusez-moi, j’aimerais déclarer mes maigres revenus d’auteur mais je ne suis pas sûr de comprendre le fonctionnement. Vais-je payer des cotisations sur la base du SMIC pour la première année ? Mes ventes sont vraiment plus que modestes, je n’ai vraiment pas les moyens de payer plusieurs cotisations trimestrielles de plus de 200€, si j’ai bien compris ? Ce sont des montants bien supérieurs à mes ventes.

Votre identification implique que vous recevez après l’ouverture de votre activité sur le site du cfe urssaf un échéancier d’appels de cotisation dans un délai de deux à trois mois.

Cet échéancier, basé sur une assiette sociale de 6 090 € (seuil retraite pour 2020) pour un total de 985 € de cotisations pour l’année, n’est pas un avis d’appel à cotisations, mais seulement l’information des acomptes prévisionnels de base. Des cotisations vous seront appelées sur au pro-rata de votre date d’ouverture d’activité sur le cfe urssaf et aux dates suivantes : 15 janvier, 15 avril, 15 juillet, 15 octobre).

Je vous invite à lire notre article sur le calendrier des appels de cotisations et le fonctionnement du régime : https://www.lamaisondesartistes.fr/site/quel-taux-de-cotisations-quel-calendrier/

Vous pouvez moduler vos cotisations, à la baisse (potentiellement 0 euros en cas d’absence de revenus) ou à la hausse directement depuis votre espace http://www.artistes-auteurs.urssaf.fr pour que ces derniers correspondent à la réalité de vos revenus. Vous recevrez ensuite votre premier appel en fonction de votre modulation.

Bonjour,

je suis salariée du secteur public, j’ai de ce fait une sécurité sociale et une mutuelle.

En tant qu’écrivaine (mon deuxième métier si l’on peut dire) je perçois quelques rares droits d’auteur.

Mon éditeur me demande de m’inscrire à la MDA pour obtenir un numéro d’ordre.

Pouvez-vous me donner plus de précisions ?

Avec mes remerciements anticipés,

Très cordialement.

Bonjour, en effet pour déclarer vos droits d’auteurs sur votre activité d’écrivaine vous devez vous déclarer au régime artiste-auteur et ce même si vous avez une autre activité en parallèle. C’est de toute façon de votre activité la plus rémunératrice que dépend votre couverture sociale.

Bonjour,

J’ai le rêve de devenir Artiste peintre, et souhaiterais avoir des réponses claires ( pour moi 😉 par ex:

Si par bonheur, une fois déclaré, je vends 2 toiles à 100 euros dans l’année, vais-je payer des cotisations sur celles-ci ?…

En bref, que dois-je régler pour être Artiste peintre si je ne vends rien ou très peu?

Merci

Artistiquement,

Alain

Bonjour, votre identification auprès du régime social artiste-auteur n’engendre pas de frais fixes, vos cotisations et contributions sociales étant calculées sur la base de vos revenus artistiques (une modulation de vos cotisations sur simple déclaration de votre part par email).

Vous pouvez consulter notre fiche pratique à ce sujet : https://www.lamaisondesartistes.fr/site/quels-taux-de-cotisations-quel-calendrier-quelle-couverture/

L’identification auprès du régime se fait sur le site du CFE Urssaf gratuitement : https://www.lamaisondesartistes.fr/site/identification-fiscale-sociale/

Bonjour

je n’ai pas reçu le récapitulatif du calcul de la CSG et CRDS et calcul cotisations sociales à déclarer sur la 2035 A-SD-2020. Pouvez-vous m’en envoyer le papier s’il vous plaît par mail

pauline.pierson@wanadoo.fr

Je vous en remercie vivement. Bien cordialement.

Pauline Pierson

Bonjour,

Vous vous adressez ici à l’association et non au service administratif. Nous ne sommes pas en mesure de vous fournir ce justificatif. Vous devez vous rapprocher d’eux à http://www.secu-artistes-auteurs.fr/contactez-nous ou au 0 806 804 208.

Bonjour,

Dans mon cas je n’ai pas reçu mon code pour pouvoir ouvrir mon espace personnel sur le site URSSAF LIMOUSIN.

J’ai essayé à plusieurs reprise de joindre le service, pas de réponse.

J’ai demandé un code d’ouverture d’espace par mail et pas réponse!

Et de plus je n’ai jamais reçu de votre part un email d’information concernant l’évolution vers L’URSSAF LIMOUSIN

Faut-il envoyer un chèque par avance pour éviter les majorations ?

D’avance merci pour votre réponse

Bonjour,

Si vous avez bien fait la demande à travers le formulaire ci-dessous, accompagné des pièces justificatives, votre demande est en cours de traitement.

Cette situation n’entraînera pas de majorations de retard, uniquement des appels sur 3 trimestres et non 4 trimestres mais sur la même assiette sociale.

Vous n’avez à régler que si vous avez reçu un appel de cotisation en bonne et due forme, sinon vous devez attendre.

Nos adhérents ont été très régulièrement informés de la situation et du transfert depuis février 2019.

Bonjour

J’ai reçu une mise en recouvrement concernant mes cotisations des 2 premiers trimestres 2019 ,majorees émanant de l’URSSAF ,mais je n’ai pas reçu les appels à cotisation liés à cette période et ne comprend pas pourquoi je devrais payer les majorations . je suis bien sûr d’accord de m’acquitter de ce que je dois ,mais je n’en connais pas la démarche .

Pouvez vous me renseigner et me dire pourquoi je n’ai pas reçu les appels .

D’avance merci pour votre réponse .

Bonjour,

Effectivement, cela s’explique par le non appel de la cotisation vieillesse.

Vous auriez normalement du être invité à régulariser cette situation l’année dernière avant la transmission de ces cotisations en contentieux auprès de l’Urssaf.

Vous n’avez pas à régler les majorations de retard. Vous pouvez simplement payer le montant strict de la cotisation comme indiqué ci-dessus.