Conditions d’affiliation

Pour être affilié au régime social des artistes-auteurs, vous devez :

- résider fiscalement en France (c’est-à-dire plus de 6 mois par an);

- exercer une activité d’auteur d’œuvres de l’esprit originales ;

- exercer une activité qui relève du champ d’activité du régime social des artistes-auteurs.

Quels taux de cotisations ?

Le taux de cotisations sociales est de 16,20 % de votre bénéfice artistique majoré de 15%.

Ce Taux de cotisations comprend :

- La Sécurité sociale (vieillesse déplafonnée) (prise en charge par l’état de 0,40%)

- L’Assurance vieillesse plafonnée 6,90 % (prise en charge par l’état de 0,75%)

- La contribution sociale généralisée (CSG) 9,20 %

- La contribution au remboursement de la dette sociale (CRDS) 0,50 %

- La contribution à la formation professionnelle (CPF) 0,35 %

Cotisations ou contributions

Revenus déclarés en BNC

Taux

Prise en charge par l’Etat

Déductibilité fiscale

Soumission au précompte

Sécurité sociale (vieillesse déplafonnée)

Bénéfice +15 %

0,40 %

0,40 %

Oui

Non

Assurance vieillesse plafonnée

Bénéfice +15 %

6,90 %

0,75 %

Oui

Oui (6,15 % à précompter)

CSG (contribution sociale généralisée)

Bénéfice +15 %

9,20 %

–

6,80 % déductibles

Oui

CRDS (contribution au remboursement de la dette sociale)

Bénéfice +15 %

0,50 %

–

Non

Oui

CFP (contribution à la formation professionnelle)

Bénéfice + 15 %

0,35 %

–

Oui

Oui

Cotisations ou contributions

Revenus déclarés en traitements et salaires

Taux

Prise en charge par l’Etat

Déductibilité fiscale

Soumises au précompte

Sécurité sociale (vieillesse déplafonnée)

100 %

0,40 %

0,40 point

Oui

Non

Assurance vieillesse plafonnée

100 %

6,90 %

0,75 point

Oui

Oui (6,15 % à précompter)

CSG (contribution sociale généralisée)

98,25 %

9,20 %

–

6,80 % déductibles

Oui

CRDS (contribution au remboursement de la dette sociale)

98,25 %

0,50 %

–

Non

Oui

CFP (contribution à la formation professionnelle)

100 %

0,35 %

–

Oui

Oui

Quels droits et couverture ?

Votre couverture sociale et vos droits sont déterminés en fonction du montant de vos revenus artistiques aussi appelés assiette sociale.

→ Sans conditions de revenus, vous pouvez bénéficier du remboursement des frais de santé versés par la CPAM de votre lieu de résidence (régime général).

→ Avec des conditions de revenus, bénéficiez d’une couverture sociale complète qui couvre les grands risques de la protection sociale : maladie, retraite et famille (voir ci-dessous).

→ Pour valider des trimestres pour votre retraite de base ou bénéficier des indemnités maladie, maternité, paternité, invalidité et décès versées par votre CPAM, votre assiette sociale sur l’année (revenus pris en compte pour le calcul de vos cotisations) doit être supérieure ou égale à 600 X Smic horaire.

Il faut noter que 1 trimestre = 150 X SMIC Horaire, vous pouvez valider au maximum 4 trimestres par an.

Pour les revenus 2024 à déclarer en 2025 :

Si vous êtes en Micro BNC :

- Vous devez justifier d’un chiffre d’affaire supérieure ou égal à environ 9 391 € (Chiffre d’affaires – 34% abattement forfaitaire+ majoration de 15%).

Si vous êtes en déclaration contrôlée:

- Votre assiette sociale doit correspond à un bénéfice supérieur ou égal 6 198€ (Chiffre d’affaires – frais professionnels + majoration de 15%).

Si vous êtes en Traitements et salaires

- Vous devez justifier d’un revenu brut égal ou supérieur à 7 128 €.

⚠️ Vous n’êtes pas automatiquement couvert contre les risques d’accident du travail et maladies professionnels. Pour le devenir il vous faudra souscrire à une assurance volontaire supplémentaire.⚠️

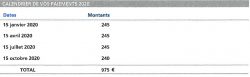

Le Groupe Henner a construit en collaboration avec La Maison des Artistes, un contrat couverture accidents dédié à ses adhérents. Votre adhésion vous permet de bénéficier : Contacts: Informations sur l’offre Mutuelle santé de La Maison des Artistes : La solution PLASTICIA peut aussi être choisie comme complémentaire santé. Pour en savoir + : https://www.plasticia.fr/ Suite à la déclaration de l’activité artistique depuis le site de l’INPI Portail e-services (inpi.fr) et l’obtention d’un n° SIREN/SIRET et d’un code NAF/APE, le nouvel identifié verra ses cotisations appelées sur un seuil d’entrée prévisionnel de 150 x Heure/Smic (soit 1 782€ pour 2025) pour l’ouverture de ses droits, en l’absence de revenus de référence, au prorata de son début d’activité. A noter : Après la réception de l’échéancier, l’artiste-auteur pourra effectuer une modulation de ces appels provisionnels. L’Urssaf des artistes-auteurs prend en compte les revenus connus les plus récents. La réforme du régime artiste-auteur met en place à partir de 2020 un principe d’appel de cotisations et contributions en année civile pour les artistes-auteurs en BNC. (4° du I de l’article 8 du décret n° 2018-1185 du 19 décembre 2018) Les cotisations réglées en 2025 valent pour les revenus 2025. Chaque année les artistes-auteurs reçoivent un échéancier prévisionnel de cotisations calculé à partir des revenus précédemment connus et disponible depuis leur espace personnel. ⚠️ Cet échéancier n’est pas un appel à cotisations mais une estimation de vos cotisations sociales sur l’année en cours et modulable (sous condition de délai )⚠️. Par ailleurs, chaque modulation réalisée par l’artiste-auteur entraine le renvoi d’un échéancier prévisionnel mis à jour. Il vous indiquera les 4 échéances prévues pour l’année à venir. Aux 1er et 2ème trimestres 2024, les cotisations et contributions sociales seront calculées sur la base des revenus artistiques déclarés pour l’année 2022 (N-2) puisqu’ils seront basés sur la déclaration des revenus artistiques 2022 effectuée au printemps 2023 auprès de l’URSSAF sauf si l’artiste-auteur a effectué une modulation en 2023, valant donc comme une estimation des revenus 2023, celle ci étant plus récente que les revenus de l’année 2022 (N-2). Aux 3ème et 4ème trimestres 2024, les cotisations et contributions sociales seront calculées sur la base des revenus artistiques déclarés pour l’année 2023 (N-1) puisqu’ils seront basés sur la déclaration des revenus artistiques 2023 effectuée en mai 2024 auprès de l’URSSAF sauf si l’artiste-auteur a effectué une modulation en 2024, valant donc comme une estimation des revenus 2024, celle ci étant plus récente que les revenus de l’année 2023 (N-1). Pour les années suivantes et sur la même logique: → en 2026 = T1 + T2 2026 seront basés sur les revenus artistiques de l’année 2024 (N-2) et T3 + T4 2026 basés sur les revenus artistiques de l’année 2025 (N-1) sauf modulation précédente. Consultez le calendrier des appels et déclarations : Calendrier déclarations 2024-2025 L’Urssaf des Artistes-Auteurs appelle les cotisations sociales N en année N à partir d’une assiette sociale connue liée aux déclarations de revenus précédentes N-2 et N-1 – ou annoncée : on parle alors de modulation (en année N). Sur demande de l’artiste-auteur, les appels à cotisations peuvent être recalculés sur la base du dernier revenu artistique connu ou sur la base du revenu artistique estimé de l’année en cours. (article R382-24 modifié par Décret n° 2018-1185 du 19 décembre 2018) Comment moduler les revenus de son échéancier prévisionnel ? Vous pouvez moduler vos revenus de trois façons : – Depuis l’onglet prévu pour la modulation : se rendre sur son espace artiste-auteur à l’onglet « cotisations & Paiement » puis « modulation ». – Depuis la messagerie privée : se rendre dans l’onglet « messagerie » puis « Nouveau Message » puis « Cotisations et Paiements » ensuite « Moduler mes cotisations ») en fournissant le montant estimé de vos revenus N. Pour que cette modulation prenne effet à compter de la prochaine échéance de règlement des cotisations, elle doit obligatoirement être faite au moins quinze jours avant l’échéance de règlement. Les échéances de règlement ont lieu à des dates précises : 15 janvier / 15 avril / 15 juillet / 15 octobre Cela signifie donc que la modulation (montant de son dernier revenu artistique connu ou estimé) doit être effectuée avant : 01 janvier / 01 avril/ 01 juillet / 01 octobre > Consulter notre mode d’emploi pour l’ouverture de cet espace : https://www.lamaisondesartistes.fr/site/urgent-creation-de-lespace-personnel-artiste-auteur-urssaf-mode-demploi/

D’une solution qui permet suite à un accident survenu lors de votre vie professionnelle ou privée, H24 et monde entier, de prévoir le versement du capital garanti au contrat dès 10 % d’invalidité ou à un bénéficiaire désigné en cas de décès, l’aménagement de votre habitation et de votre véhicule, le versement d’une indemnité journalière en cas d’hospitalisation y compris à domicile et enfin le préjudice esthétique permanent.

Tél. : 01 55 62 90 25 (prix d’un appel local)

Mail : contact.artistes@henner.com

* L’offre est également disponible pour les personnes non-adhérentes de l’association. Les tarifs des contrats sont alors majorés de 30% par rapport à ceux réservés aux adhérents.Quel Calendrier en 2025 pour vos cotisations sociales 2025?

La régularisation de ses cotisations et contributions sociales se fait à la suite de la déclaration de revenus artistiques auprès de l’Urssaf des artistes-auteurs en avril de chaque année.

→ en 2025= T1 + T2 2025 seront basés sur les revenus artistiques de l’année 2023 (N-2) et T3 + T4 2025 basés sur les revenus artistiques de l’année 2024 (N-1) sauf modulation précédente.

Précisions sur la modulation

Cela permet à l’Urssaf des Artistes-Auteurs d’appeler les cotisations sociales N en année N à partir d’une assiette sociale connue (les déclarations de revenus précédentes N-2 et N-1) ou annoncée (modulation en N).

Suite à votre déclaration annuelle de revenus l’année d’après (N+1), leurs services soustraient à la réalité des revenus déclarés pour N ce que vous aurez réglé en N et vous appelle au besoin la différence. Il s’agit d’un appel rectificatif qui a lieu au 3ème trimestre (N+1).

Le montant de vos cotisations sociales concernant ce troisième trimestre en N+1 est calculé en fonction de votre déclaration de revenus N.

Rectificatif des cotisations et contributions sociales de l’année N

Vous avez cotisé provisionnellement sur l’année en cours (année N) vos revenus artistiques de cette année estimés. Une régularisation définitive est appliquée suite à la déclaration de vos revenus artistiques N à l’été N+1.

Cotisations N trop versées ?

Si vous avez trop payé de cotisations provisionnelles par rapport à la réalité des revenus N perçus, un remboursement sera effectué au cours du 3ème trimestre de l’année N+1.

Cotisations N pas assez versées ?

Si les cotisations prévisionnelles versées pendant l’année N sont inférieures à la réalité de votre situation de cotisant sur l’année N, il sera ajouté à votre 3ème trimestre la différence entre ce que vous avez payé en provisionnel en N et ce que vous devez réellement en terme de cotisations par rapport à la réalité des revenus N déclarés.

Au 1er janvier 2025, le SMIC horaire est de 11,88 €.

PLAFOND SECURITE SOCIALE (PSS) =

47 100 €/an soit 3 925 €/mois pour 2025

Référence pour les cotisations dites « plafonnées » et pour le calcul de certaines prestations.

ASSIETTE SOCIALE = montant sur lequel s’appliquent les taux de cotisations et contributions sociales.

Pour les artistes-auteurs en BNC = BNC + 15% = BNC X 1,15.

Pour les artistes-auteurs en TS (Traitement et salaires) = montant brut hors taxe des droits d’auteurs perçus (recettes).

L’assiette sociale pour l’ouverture de vos droits sociaux (indemnités journalières maladie, congés maternité/paternité et la validation de 4 trimestres de vieillesse de base) est de 600 x le Smic horaire brut par décret n° 2021-1937 du 30 décembre 2021.

SEUIL FORFAITAIRE D’OUVERTURE DE L’ENSEMBLE DES DROITS SOCIAUX

= 600 x SMIC Horaire

SEUIL D’OUVERTURE DES DROITS AUX INDEMNITES JOURNALIERES (IJ) en espèces (maladie, maternité) et retraite (validation de 4 trimestres vieillesse de base).

= 600 x SMIC Horaire

Le régime Micro BNC

Ce régime est applicable lorsque le montant brut de vos recettes HT de l’année civile n’excède pas 77 700 €.

Un abattement forfaitaire de 34% représentatif de toutes les charges professionnelles est appliqué par l’administration fiscale au montant brut des recettes réalisées.

La déclaration contrôlée

Ce régime vous permet d’établir une déclaration de résultats tenant compte de vos recettes et de vos dépenses professionnelles.

Ce régime est obligatoire dès lors que les recettes annuelles HT sont supérieures à 77 700 €.

Les différents taux de TVA pour les artistes-auteurs

5,5 % = Vente d’une œuvre originale par l’auteur ou ses ayants droits.

10 % = Cession de droits d’auteur (droit de représentation, de reproduction, d’adaptation, d’exploitation) et d’interprétation.

20 % = Pour toutes les autres opérations.

La franchise de base / assujettissement à la TVA

Si votre chiffre d’affaires de l’année précédente est supérieur à 50 000 €, vous êtes assujetti à la TVA, vous devez la facturer. Vous êtes également assujetti à la TVA si au cours de l’année, les recettes de l’année en cours excèdent 55 000 €; dans ce cas l’assujettissement prend effet au premier jour du mois du dépassement.

En dessous de ce seuil de 50 000€, les artistes-auteurs bénéficient d’une franchise en base spécifique, c’est à dire une exonération, pour la vente de leurs œuvres et l’exploitation de leurs droits patrimoniaux.

Lorsque vous bénéficiez de la franchise vous devez délivrer une facture à votre client avec la mention «TVA non applicable – article 293 B du CGI».

Retour vers la page d'accueil

Retour vers la page d'accueil