Comment remplir sa déclaration fiscale ? (Impôts/BNC/TS)

⚠️La déclaration sociale de vos revenus artistiques 2023 à l’Urssaf artistes-auteurs

ouvrira le jeudi 25 avril 2024 sur www.artistes-auteurs.urssaf.fr ⚠️

> Le replay du webinar est disponible dans l’espace adhérent. 💻

➡️ La déclaration en ligne est ouverte depuis le 25 avril 2024 sur le site des impôts. Elle est désormais obligatoire si votre résidence principale est équipée d’un accès à internet et que vous êtes en mesure de faire votre déclaration en ligne.

Si ce n’est pas le cas vous pouvez le faire via le formulaire papier. 📃

Date limite de déclaration pour 2024 📆 :

21 mai : pour les déclarations papier

23 mai : pour les départements 01 à 19

30 mai : pour les départements 20 à 54

6 juin : pour les départements 55 à 976

La déclaration en ligne

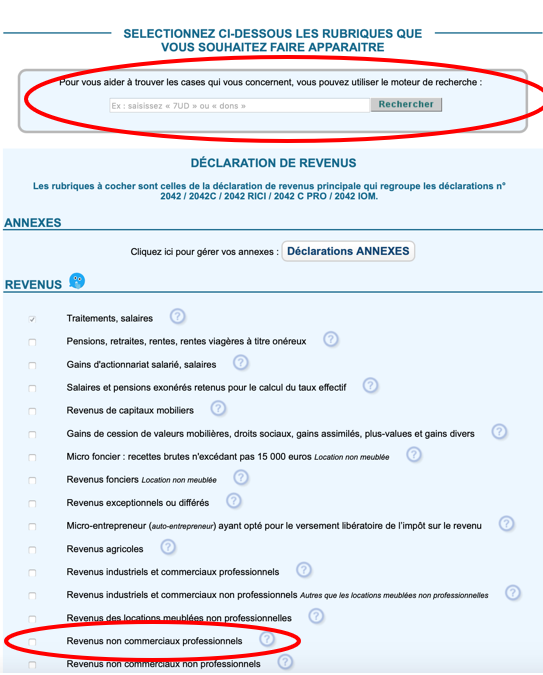

Vous retrouverez sur votre déclaration de revenus une partie pré-remplie. Dans les cas où ces informations ne sont pas exactes ou pour compléter votre déclaration avec vos revenus artistiques en BNC, vous devez simplement cocher « Revenus non commerciaux professionnels ». 💻Les éléments à renseigner vous seront automatiquement demandés. Les codes des différentes cases sont les mêmes en ligne et sur papier. La 2042 et la 2042 C sont intégrées.

> Aide à la déclaration en ligne

Votre régime fiscal

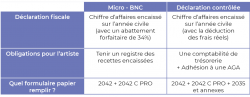

– Le régime micro-BNC 🔎 :Il permet d’évaluer forfaitairement ses charges par application d’un abattement de 34% entendu comme représentatif de l’ensemble de ces dernières. Il comporte des obligations comptables et déclaratives simplifiées. Ce régime est applicable lorsque le montant brut des recettes HT de l’année civile n’excède pas 77 700€ pendant 2 années consécutives (pour 2021 / pour 2022 / pour 2023).

– Le régime de la « déclaration contrôlée » 🔎 :

Il permet d’établir une déclaration de résultats tenant compte de vos recettes et de vos dépenses professionnelles. Vos charges ne sont pas évaluées forfaitairement mais réellement.

Ce régime est obligatoire dès lors que les recettes annuelles HT sont supérieures à 77 700€ (pour 2021 / pour 2022 / pour 2023). L‘article 96-1 du CGI précise néanmoins qu’en dessous de ce seuil, les artistes peuvent aussi opter pour ce régime. Cette option fiscale s’impose lorsque le CA dépasse le seuil pendant 2 années consécutives.

Les obligations comptables sont plus complexes notamment la conservation de toutes les pièces justificatives et la tenue d’un registre recettes – dépenses, manuscrite ou à l’aide d’un logiciel informatique agréé par l’administration fiscale susceptible de répondre à des exigences particulières (Excel n’est pas utilisable par exemple).

Afin de ne pas subir une majoration de la base d’imposition (si vous êtes imposable), il est conseillé d’adhérer à une association de gestion agréée (AGA). Son coût peut être intégré aux frais professionnels.

N.B. : La loi de finance à mis fin à la majoration de 25% pour non adhésion à une AGA. Cette suppression s’étale de 2020 à 2022 pour prendre fin en 2023 : pour les revenus de 2022, la majoration est de 10% et pour les revenus de 2023 il n’y aura plus de majoration.

Que dois-je ou non déclarer ?

> Vous avez à déclarerVous devez déclarer vos recettes encaissées (les créances non recouvrées sont exclues) en tant que « Revenus non commerciaux professionnels », comme par exemple :

→ La vente, location d’œuvres et les droits d’auteurs non précomptés (droits d’auteurs précomptés à renseigner dans traitement et salaires). ✔️

→ Les bourses et les résidences artistiques : Les revenus issus de bourses de création, bourses de recherche et bourses de production et résidences artistiques sont considéré comme des revenus artistiques et doivent donc être déclarés. ✔️

→ Les indemnités pour maladie, accident ou maternité sont imposables quelles que soient leurs provenances (sécurité sociale, employeur, organisme d’assurance ou de prévoyance, hors Madelin) : https://www.service-public.fr/particuliers/vosdroits/F3152 ✔️

Le montant imposable des indemnités journalières est prérempli dans les cases 1 AJ à DJ de la déclaration de l’ensemble des revenus n° 2042

→ Les salaires venant d’une autre activité sont normalement pré-remplis dans votre déclaration en ligne. ✔️

→ Le revenu de solidarité active (RSA), la prime d’activité, les prestations familiales, les prestations liées à une situation de handicap, les allocations logements (APL) sont exonérés d’impôt sur le revenu et ne doivent pas être déclarés : https://www.service-public.fr/particuliers/vosdroits/F3153 ❌

⚠️ Attention ! Ne renseignez rien concernant vos revenus artistiques dans la case 5HY , car vous réglez déjà vos contributions sociales à travers l’Urssaf du Limousin. Pour les revenus 2023, la case DSAE ne vous concerne que dans le cas de revenus déclarés à l’Urssaf des indépendants. Vous ne devez pas la cocher ou décocher, au risque de payer des cotisations sociales en trop.⚠️

Remplir la déclaration des impôts pour les artistes en Micro BNC

Le formulaire 2042 C PRO :Le formulaire est à remplir en même temps que la déclaration d’impôt sur le revenu, via le formulaire 2042. Leur transmission est concomitante.

> Version papier : disponible sur le site des impôts

Comment remplir le formulaire 2042 C PRO ? ✒️

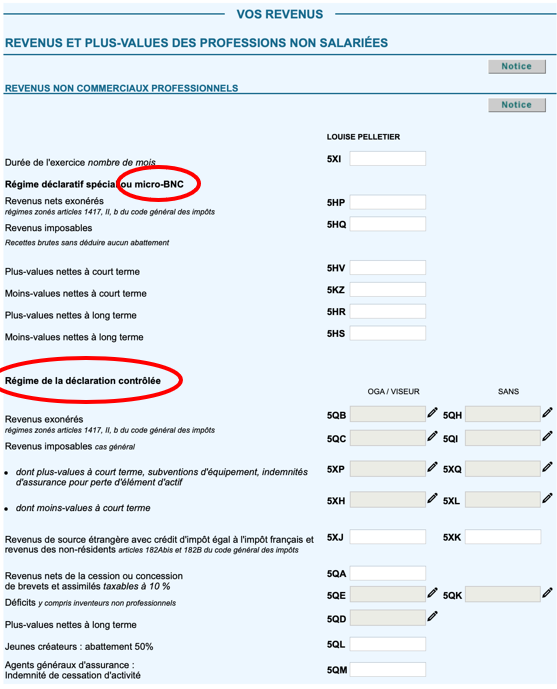

Vous devez inscrire dans la rubrique « Revenus non commerciaux professionnels », dans la case 5HQ vos recettes encaissées sur l’année concernée.

⚠️ Ne déduisez pas de vos revenus l’abattement forfaitaire de 34%. C’est l’administration fiscale qui s’en charge et qui se basera sur ce nouveau revenu pour calculer le montant de votre imposition. ⚠️

Remplir la déclaration des impôts pour les artistes en Déclaration contrôlée

Le Formulaire 2035 + 2042 C PRO :Vous devez remplir le formulaire 2035. Ce dernier vous est propre et répond à votre comptabilité établie à partir de votre logiciel comptable, de votre expert-comptable et/ou avec l’aide de votre AGA.

> Version papier formulaire 2035 : disponible sur le site des Impôts

> Version papier formulaire 2042 C PRO : disponible sur le site des impôts

Comment remplir le formulaire 2042 C PRO ? ✒️

Au sein du formulaire 2042 C PRO vous devez reporter dans la rubrique « Revenus non commerciaux professionnels », dans la case 5QC votre bénéfice calculé à partir de la déclaration 2035 sur l’année concernée si vous avez une AGA (Association de gestion Agréée) ou la case 5QI si vous n’en avez pas.

Si vous êtes en déficit vous devez seulement remplir la case 5QE .

Si vous avez opté pour la déclaration contrôlée alors que vos recettes sont inférieures à 77 700 € vous pouvez déclarer vos frais de comptabilité (adhésion à une AGA, honoraires de votre comptable, les frais de fourniture ou d’un logiciel de comptabilité) dans la case 7FF de la rubrique « Réductions et crédits d’impôts », ce qui vous permettra de bénéficier d’une réduction d’impôt (à hauteur de ⅔ de leur montant total plafonné à 915 euros).

⚠️Attention cette option implique que ces frais ne soient pas déduits de votre bénéfice imposable.⚠️

Cette exception est prévue par l’article 93-1 quater du code général des impôts « Lorsqu’ils sont intégralement déclarés par les tiers, les produits de droits d’auteur perçus par les auteurs des œuvres de l’esprit mentionnées à l’article L. 112-2 du code de la propriété intellectuelle sont, sans préjudice de l’article 100 bis, soumis à l’impôt sur le revenu selon les règles prévues en matière de traitements et salaires. »

Cette exception n’est possible que lors du versement intégral de ces droits d’auteurs par des EPOs : éditeurs (de livres ou de presse), les producteurs (audiovisuels ou de phonogrammes) et les organismes de gestion collective (ADAGP, SACD, SCAM, SACEM, SACD…). Dans le cas contraire, ils doivent être déclarés en BNC.

Vous pouvez inscrire ces droits d’auteurs, intégralement versés par des EPOs, dans la case 1GF de la déclaration 2042. Cette case n’est pas préremplie.

Dans le cas des droits d’auteurs déclarés en TS, Une déduction forfaitaire de 10 % au titre des frais professionnels sera calculée par l’administration fiscale sur l’ensemble de ces revenus. Vous pouvez aussi opter pour la déduction des frais réels.

Même s’ils ne sont pas intégralement déclarés par des EPOs, les droits d’auteurs provenant de l’étranger peuvent être déclarés en traitements et salaires (TS).

La Maison des Artistes vous répond par téléphone au 01 42 25 06 53 (lundi et mardi de 10h à 12h et de 14h à 16h) et sans rendez-vous au 11 rue Berryer Paris 8ème (jeudi et vendredi de 10h à 13h et de 14h à 17h). Vous pouvez également nous poser toutes vos questions ou prendre rendez vous avec notre expert comptable en nous écrivant ici ou via les réseaux sociaux Facebook et Instagram.

Retour vers la page d'accueil

Retour vers la page d'accueil

43 commentaires

Bonjour. Merci pour votre article très utile. Je suis artiste auteur depuis Décembre 2022 mais également musicien et reçoit donc des droits d’artiste interprète à déclarer en micro BNC. J’ai un Siret d’artiste auteur mais je n’en ai pas pour artiste interprète. Dois-je remplir un seul formulaire 2042 C PRO pour les deux activités ou remplir deux formulaires différents? D’avance merci pour votre réponse.

Bonjour, les droits et revenus en tant qu’artiste interprète relèvent de l’intermittence du spectacle et ne sont pas considérés comme des revenus d’artiste-auteur. Par conséquent vous ne pouvez pas les déclarer avec votre statut artiste-auteur (ni aux impôts, ni à l’Urssaf artiste-auteur). Vous devez donc déclarer ces deux sources de revenus dans des catégories différentes mais lors de la même déclaration d’impôts. Fiscalement, les revenus artistiques sont généralement en BNC alors que les revenus d’intermittents des cachets/salaires.

Bonjour, comment est calculée la validation d’un ou plusieurs trimestres de retraite pour un artiste en micro-BNC ?

– calcul sur l’assiette sociale = recettes déclarées à l’Urssaf AA – abattement forfaire de 34% + une majoration de 15%

– ou bien calcul sur la totalité des recettes avant forfait 34%et15% ?

Merci pour votre précision, cordiales salutations

Bonjour, l’ouverture de droits sociaux est basée sur votre assiette sociale.

https://www.secu-artistes-auteurs.fr/artiste-auteur/le-regime-social/protection-sociale

Merci beaucoup pour ces infos très détaillées et claires.

merci beaucoup, c’est très clair

Merci bcp pour votre article « Comment remplir sa déclaration fiscale ? (Impôts/BNC/TS) ». Il m’a été très utile.

Bonjour et merci de vos précisions.

Mon livre est sorti en 2022, mais j’ai reçu droits d’auteur cette semaine seulement avec date arrêtée à Mars 2023.

Je suppose que cette somme ne sera à déclarer que si la déclaration de l’année prochaine et sera d’ailleurs pré-remplie par la maison d’édition directement ?

Bonjour, si vous avez perçu les droits d’auteur en 2023, vous les déclarerez l’année prochaine lors de la déclaration des revenus 2023.

Bonjour. Article très clair merci pour les infos et merci pour la mise en ligne d’un webinaire dédié à la déclaration de revenus.

Merci beaucoup pour cet article très clair.

Merci, c’est très clair et très utile.

sur conseil de la chambre du commerce et de l industrie des po je me suis inscrite a la maison des artistes. Es ce vous qui allait m’attribuer un n) SIRET? c’est ce que me demande mon asssociation de peintre amateur pour vendre des tableaux lors d’une expo qu’ils organisent?

Merci de votre réponse NICOLE COLL n) adherant chez vous 43423

Bonjour, l’association ne gère ni le régime artiste-auteur ni l’inscription à ce dernier. Si votre activité relève du régime artiste-auteur vous devez vous déclarer auprès de ce dernier et pour cela obtenir un n° siren-siret (auprès de l’INPI-guichet unique). Vous avez toutes les informations pour vous déclarer sur notre page dédiée : https://www.lamaisondesartistes.fr/site/identification-fiscale-sociale/

Votre demande d’adhésion à l’association ne pourra pas être validée car vous n’avez pas transmis, comme demandé sur le formulaire d’adhésion, le bon justificatif qui atteste que vous êtes bien déclarée au régime social des AA. Je vous invite donc à vous déclarer en suivant la procédure du lien ci-dessus et à revenir vers nous (adhesion[@]lamaisondesartistes.fr) une fois les bons documents reçus ce qui permettra de terminer votre adhésion à l’association.

Bonjour. Sur quelle base sont calculés les prélèvements sociaux ? sur les recettes en totalité ou après l’abattement de 34 % ? Est-ce normal que l’Urssaf Limousin fasse des prélèvements arbitraires en cours d’année sans savoir s’il y a eu des recettes, car celles-ci sont souvent très inégales ?

Bonjour, vos cotisations et contributions sociales sont calculés sur votre assiette sociale.

> L’assiette sociale si vous êtes en micro-BNC = recettes déclarées à l’Urssaf AA – abattement forfaire de 34% + une majoration de 15%

> L’assiette sociale si vous êtes en déclaration contrôlée = bénéfice ou déficit déclarés à l’Urssaf AA + une majoration de 15%

L’Urssaf appelle les cotisations sociales en fonction des derniers revenus que vous leur avez communiqué. Vous avez cependant la possibilité de moduler vos appels pour qu’ils correspondent à la réalité des revenus perçus sur l’année en cours.

Merci de votre reponse. Comme je suis en micro BNC c’est donc après l’abattement que se fait le calcul. Mais je compte passer au réel pour 2023. Je

garde donc bien toutes les factures de mes achats

Bonjour,

Pour chaque recette,a t on l’obligation de d’établir une facture? Le cas par exemple, pour des particuliers qui n’en réclament pas? Merci

Bonjour, oui vous devez vous éditer une facture pour chaque vente, même si vous n’en donnez pas un exemplaire au client (particulier).

Bonjour,

Je n’ai pas d’activité bénéficiaire pour 2021 et 2020. Cependant j’ai perçu quelques droits d’auteur de L’ADAGP.

L’Urssaf limousin me réclame cependant des cotisations sur ces 2 années. A quel taux l’Urssaf Limousin est en droit d’exiger

appel à cotisations sur ces droits qui ne couvrent pas mes frais d’activité? Merci de votre réponse.

Bonjour, est-ce que vous aviez fait une déclaration de revenus (en indiquant 0€) pour les années 2020 et 2021 auprès de l’Urssaf artiste-auteur ? Si vous ne l’avez pas fait, c’est surement pour cette raison que l’Urssaf AA vous appelle désormais des cotisations sur ces 2 années avec une taxation d’office. En effet vous êtes dans l’obligation de déclarer vos revenus chaque année et ce même si vous êtes à 0€ ou en déficit. Le taux de cotisation est de 16.20% de votre assiette sociale, mais il s’agit ici probablement d’une taxation d’office en l’absence de déclaration. Je vous invite à faire le point avec l’Urssaf AA directement qui a accès à votre dossier : 0 806 804 208 (taper 1, puis 2) / artiste-auteur.limousin@urssaf.fr

Merci pour la qualité de cette information, vraiment top!

Bonjour, j’ai crée mon statut en janvier 2022 et n’ai pas fait de vente en 2021. Pouvez-vous me confirmer que je n’ai pas de à faire de déclaration fiscale ? Merci pour votre retour

Bonjour, non puisqu’il s’agit des revenus 2021. Vous déclarez l’année prochaine vos revenus 2022 auprès des impôts et de l’Urssaf artiste-auteur.

Bonjour,

juste un merci pour cette fiche très claire!

Bonjour, j’ai reçu une subvention de la DRAC dans la cadre du projet Prendre l’air du temps (2), comment dois-je la déclarer svp? Est-ce qu’il faut l’intégrer au CA ou est-ce considéré comme une aide sur laquelle on ne paie pas d’impôt? merci

Bonjour, comme cela semble être mentionné dans l’appel à projet Prendre l’air du temps (2) file:///C:/Users/ordinateur/Downloads/note%20d’information%20prendre%20l’air%202021.pdf il s’agit d’une rémunération et non d’une aide. Vous devez donc la déclarer auprès des impôts et de l’Urssaf du Limousin pour vos revenus artistiques. Pour plus de précisions, je vous invite à contacter la DRAC sur la nature de la rémunération.

Bonjour je n’ai pas vendu d’oeuvre cette année. quelles démarche dois-je faire ou na pas faire du coup ?

Merçi d’avance

Bonjour, vous devez quand même procéder à une déclaration de vos revenus (0€) auprès des impôts et de l’Urssaf du Limousin.

Bonjour, comment sait on si on est en BNC, micro BNC ou traitement et salaire? merci

Bonjour, vous avez le récap sur le document transmis par l’administration fiscale suite à votre inscription sur le site du CFE. Sinon il faut le redemander à votre centre des impôts.

Après avoir saisie ce que j’ai gagné dans la case 5HQ, quand je continue j’arrive à une fenêtre me disant : « La saisie d’un montant dans DSCA « Cotisations sociales obligatoires à réintégrer » ou DSDA « Cotisations sociales obligatoires à déduire » est obligatoire. Si vous n’avez pas de cotisations sociales obligatoires à déclarer, indiquez « 0 » dans DSCA . Il m’est stipulé auparavant que pour la sécu je suis affiliée au régime des travailleurs indépendants (DSAE), c’est juste? Je ne peux continuer ou valider si je ne marque un chiffre ou 0 au cotisations sociales à déduire; si je dois en déduire, ou est-ce que je trouve ce montant? à l’urssaf? l’IRCEC?

Merci de m’aider,

Raphaële

Bonjour, je vous invite à écouter le replay du webinar, il me semble que cette question a été abordée.

Bonjour, pour le statut BNC comment remplit-on le formulaire 2042 C PRO sur la déclaration en ligne svp ?

Merci

Bonjour, normalement en cochant les bonnes cases comme expliqué au début de la fiche, il vous sera proposé la déclaration correspondante.

Bonjour,

L’abattement de 34% est-il à soustraire soi-même, ou cela est-il fait par l’administration fiscale?

Cordialement

Bonjour, comme indiqué dans l’article : ⚠️ Ne déduisez pas de vos revenus l’abattement forfaitaire de 34%. C’est l’administration fiscale qui s’en charge et qui se basera sur ce nouveau revenu pour calculer le montant de votre imposition. ⚠️

j’ai un conseiller expert-comptable depuis 45ans, je lui fourni mes revenus et toutes mes dépenses de frais, je ne m’occupe de rien d’autres.

En première lecture, je n’ai pas compris l’intérêt de l’introduction « obligatoire » de l’URSSAF du LIMOUSIN.

Pouvez vous- rapidement – me répondre avant de rencontrer mon expert-comptable comme à l’habitude.

Merci beaucoup

SERGE TOPIN

Bonjour, vous avez deux déclarations à faire chaque année : une auprès de l’administration fiscale (impôts) et une auprès de l’Urssaf du Limousin pour les cotisations sociales.

Bonjour,

Faut-il remplir sa déclaration de revenus deux fois:

1) Sur le site des Impôts

2) Sur le site http://www.artistes-auteurs.urssaf.fr ?

Cela ne doublera-t-il le montant des cotisations à payer?

Merci en avance,

Bien cordialement

Bonjour, oui vous avez deux déclarations à faire :

– auprès des impôts vous déclarez tous vos revenus pour le paiement de vos impôts

– auprès de l’Urssaf du Limousin pour vos revenus artistiques pour le paiement de vos cotisations sociales.

Comme indiqué en haut de l’article : La déclaration sociale de vos revenus artistiques 2021 à l’Urssaf du Limousin ouvrira le 16 mai 2022

Bonjour

Je suis ds la rubrique Micro BNC mais c’est ma première année.

Faut-il déclarer ?

Cdlt

Bonjour, vous devez déclarer tous vos revenus 2021 aux impôts (fiscal) et pour les revenus artistiques 2021 vous devrez en plus les déclarer à l’Urssaf du Limousin (cotisations sociales).