Conformément aux dispositions régissant le régime de protection sociale des artistes-auteur.ices, toute personne affiliée au régime de sécurité sociale des artistes-auteurs est tenue de procéder, chaque année civile, à la déclaration sociale de ses revenus artistiques auprès de l’URSSAF du Limousin, organisme chargé du recouvrement des cotisations et contributions sociales.

Cette obligation déclarative s’effectue par voie dématérialisée, via l’espace personnel accessible sur la plateforme artistes-auteurs.urssaf.fr. Elle constitue le fondement du calcul de l’assiette sociale de l’artiste-auteur.ice et détermine le montant des cotisations dues au titre de la protection sociale obligatoire notamment en matière d’assurance maladie, de retraite et de formation professionnelle continue.

Cette fiche pratique a pour objet d’accompagner les artistes-auteur.ices dans l’accomplissement de cette démarche en détaillant, étape par étape, les modalités de saisie, les catégories de revenus à renseigner ainsi que les précautions à observer pour garantir la conformité de la déclaration avec les obligations légales et réglementaires en vigueur.

⚠ ATTENTION : Même si votre chiffre d’affaires est nul, vous devez impérativement réaliser une déclaration à zéro sous peine de recevoir une taxation d’office de l’URSSAF.

Pour vous accompagner dans votre déclaration de revenus auprès de l’URSSAF Artiste-Auteur, La Maison des Artistes met à disposition un webinaire dédié. Pour toutes vos questions, n’hésitez pas à nous contacter à l’adresse renseignements@lamaisondesartistes.fr

CALENDRIER DE LA CAMPAGNE DECLARATIVE 2026

30 avril 2026 : Ouverture de la campagne déclarative

19 juin 2026 : Fermeture de la campagne déclarative — date limite de dépôt

22 juin 2026 : Réception des calendriers de paiement définitifs 2025 et du calendrier provisionnel 2026

30 juin 2026 : Date limite pour demander une modulation des cotisations (prise en compte dès le 3e trimestre 2026)

1er juillet 2026 : Réception de l’appel de cotisations pour le 3e trimestre 2026 — règlement possible jusqu’au 15 juillet 2026

SE CONNECTER A L'ESPACE PERSONNEL URSSAF ARTISTE-AUTEUR

Première connexion à l'espace personnel URSSAF Artiste-Auteur

Si vous n’avez pas encore créé votre compte particulier, les identifiants vous sont transmis par courrier postal. Rapprochez-vous de l’URSSAF du Limousin si vous ne les avez pas reçus.

A l’aide de votre code provisoire reçu par courrier postal et votre numéro de sécurité sociale vous pourrez suivre la procédure de création d’un compte personnel sur le site artistes-auteurs.urssaf.fr.

♥ Bon à savoir : Si vous n’avez pas reçu votre code d’activation vous pourrez télécharger le formulaire de demande sur cette page.

Une fois votre espace personnel créé vous pourrez vous connecter en suivant la procédure « J’ai déjà un espace personnel URSSAF Artiste-Auteur ».

J'ai déjà un espace personnel URSSAF Artiste-Auteur

Rendez-vous sur

www.artistes-auteurs.urssaf.fr et connectez-vous avec votre numéro de Sécurité sociale et votre mot de passe.

VOTRE ESPACE PERSONNEL URSSAF ARTISTE-AUTEUR

La page d’accueil de votre espace personnel URSSAF Artiste-Auteur vous permet d’accéder à plusieurs fonctionnalités dont la modulation de vos revenus (voir notre fiche pratique dédiée), la messagerie personnelle ou encore le suivi du montant et du paiement de vos cotisations.

- Ici, cliquez sur la vignette « Déclaration »,

- puis sur le bouton « Déclarer » dans la vignette correspondant à l’année en cours.

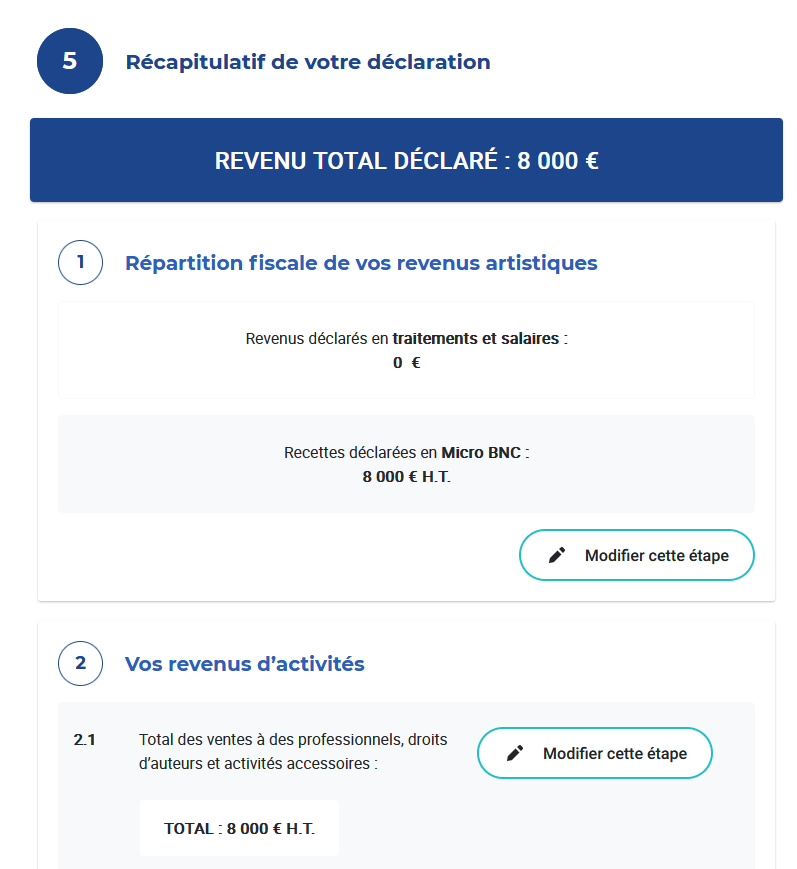

Votre déclaration se déroule en 5 étapes :

- Identification de votre régime fiscal

- Déclaration des revenus de ventes à des professionnel.les, droits d’auteur et activités accessoires

- Déclaration des revenus des ventes à des particuliers et rétrocessions d’honoraires

- Déclaration de l’ activité Artistique

- Vos options (surcotisation et remboursement assurance vieillesse)

A la suite de quoi il vous sera possible de vérifier l’ensemble de vos éléments déclaratifs avant de télétransmettre votre déclaration. Le calcul de vos cotisations sociales et l’échéancier trimestriel seront mis à jour automatiquement dans les jours suivants.

♥ Bon à savoir :

- Tout au long de votre déclaration il vous sera possible d’enregistrer votre brouillon et de revenir en arrière pour corriger ou modifier un élément.

- Avant de commencer, nous vous invitons à préparer l’ensemble de vos documents et justificatifs : factures émises, certifications de précompte, notes de droits d’auteur, livre de recettes.

- Il est possible que l’URSSAF vous invite à préciser votre numéro de SIRET et à transmettre votre avis de situation au répertoire SIRENE. Si nécessaire, retrouvez votre numéro SIRET et votre avis de situation sur avis-situation-sirene.insee.fr.

1 - IDENTIFIER VOTRE REGIME FISCAL

Dans un premier temps vous allez devoir indiquer si vous avez perçu ou non des revenus artistiques sur l’année. Cochez simplement oui ou non.

⚠ ATTENTION : Même si votre chiffre d’affaires est nul, vous devez impérativement réaliser une déclaration à zéro sous peine de recevoir une taxation d’office de l’URSSAF.

Vous devrez ensuite choisir ensuite votre/ou vos régime fiscal/fiscaux :

- Traitements et Salaires (TS) : pour les revenus issus de la cession de droits d’auteur versés par un éditeur, producteur ou organisme de gestion collective (EPO). Il s’agit de vos revenus précomptés que vos diffuseurs ont déjà déclarés à l’URSSAF Artiste-Auteur.

- Bénéfices Non Commerciaux (BNC) : pour les revenus artistiques qui sont facturé (ventes d’œuvres, bourses, commandes, activités accessoires…). Précisez l’option choisie : Micro-BNC ou Déclaration contrôlée.

- Si vous êtes en Micro-BNC vous devrez déclarer votre chiffre d’affaires HT perçu l’année précédente

- Si vous êtes en déclaration contrôlée vous devrez déclarer soit votre bénéfice soit votre déficit de l’année précédente

- Mixte : si vous relevez des deux régimes simultanément

♥ Bon à savoir : Si vous avez oublié quel est votre régime fiscal, contactez votre SIE (Service des Impôts des Entreprises) qui pourra vous le repréciser et vous transmettre à défaut votre memento fiscal.

2 - DECLARER VOS REVENUS

Cette étape se divise en deux sous-parties selon la nature de vos clients qu’ils soient des professionnels ou des particuliers et la nature de vos revenus selon les ITEMS correspondant de l’URSSAF Artiste-Auteur.

2.1 – Ventes à des professionnel.les, droits d’auteur et activités accessoires

Cette première partie concerne les recettes perçues de vos clients professionnels qu’ils s’agissent de ventes d’oeuvres, de cession de vos droits d’auteur, de dédicaces, de prestations…et que ces revenus soient précomptés ou non.

A cette étape vous pourrez d’une part vérifier les revenus précomptés par vos clients/diffuseurs et les modifier en cas d’erreur et d’autre part déclarer de nouveaux revenus précomptés ou facturés en BNC.

I - Vérifier les revenus précomptés par des diffuseurs/clients

Dans un premier temps vous devez impérativement vérifier les revenus déclarés par vos clients/diffuseurs (revenus précomptés). Pour cela vous devez comparer les informations préalablement déclarées et visible sur votre espace personnel avec vos notes de droits d’auteur et/ou certification de précompte.

Si vous êtes amené à modifier un revenu déjà déclarer par un client/diffuseur vous devrez produire la certification de précompte correspondante.

⚠ ATTENTION : Pour rappel la certification de précompte doit OBLIGATOIREMENT vous être délivrée par votre diffuseur lorsque celui-ci vous précompte.

II - Déclarer des revenus principaux

Dans un second de temps vous pourrez ajouter les revenus complémentaires perçus de professionnel.les (personnes physiques ou morales). En cas d’erreur dans la déclaration d’un diffuseur, vous pouvez la corriger en joignant obligatoirement la certification de précompte.

Les revenus principaux perçus de professionnel.les sont déclarés ligne par ligne. Pour chaque ligne, vous serez ammener à renseigner :

- La nature : revenu principal

- L’ITEM correspondant (voir tableau ci-dessous)

- La nature de l’œuvre

- L’identification du client/diffuseur : raison sociale, adresse et/ou SIRET

- Cocher la mention « étranger » si le diffuseur est établi hors de France

- La rémunération brute hors taxes

- Le régime fiscal de déclaration Micro-BNC ou Traitements et Salaires

♥ Bon à savoir : Pour les revenus qui ne sont pas soumis à la contributions diffuseurs (voir tableau correspondant ci-dessous) il n’est pas nécéssaire de préciser l’identification du client/diffuseur : raison sociale, adresse, SIRET. Pour ces revenus il est également possible de les regrouper et de ne réaliser qu’une seule ligne de déclaration.

Une fois les champs remplis, cliquez sur « Valider » pour enregistrer le revenu. Vous pouvez ensuite ajouter un nouveau revenu, principal ou accessoire, autant de fois que nécessaire.

Au besoin, nous mettons à disposition une fiche pratique pour identifier les revenus artistiques et les ITEM correspondant.

♥ Bon à savoir : À tout moment, vous pouvez modifier un revenu déjà saisi via le bouton « Modifier ce revenu ».

En pratique – Revenus soumis à la contribution diffuseur

- Cliquer sur « Ajouter un revenu »

- Sélectionner « Revenu principal »

- Choisir la « Nature du revenu » (voir tableau ci-dessous ou notre fiche pratique dédiée)

- Choisir la « Nature de l’oeuvre » : cela ne change rien au calcul de vos cotisations. Il s’agit de données statistiques

- Si l’activité déclarée est soumise à la contribution diffuseur indiquez la « Raison Sociale » et « Adresse du diffuseur » et/ou son « N° Siret du diffuseur ».

- Indiquez si le diffuseur est un diffuseur étranger.

- Indiquez le montant Hors Taxes : Vous ne devez jamais indiquer les montants TTC.

- Indiquez s’il s’agit dun revenu en Traitements et Salaires (revenus précompté) ou d’un revenu BNC (revenu facturé avec SIRET)

- Validez

En pratique – Revenus NON soumis à la contribution diffuseur

- Cliquer sur « Ajouter un revenu »

- Sélectionner « Revenu principal »

- Choisir la « Nature du revenu » (voir tableau ci-dessous ou notre fiche pratique dédiée)

- Choisir la « Nature de l’oeuvre » : cela ne change rien au calcul de vos cotisations. Il s’agit de données statistiques

- Si l’activité déclarée N’EST PAS soumise à la contribution diffuseur indiquez Sans objet dans le champ « Raison Sociale » et dans le champ « Adresse du diffuseur »

- Indiquez le montant Hors Taxes de l’ensemble des revenus perçus par ITEM déclaratif dans l’année. Par exemple le montant total de vos ventes d’oeuvres. Vous ne devez jamais indiquer les montants TTC.

- Les revenus non soumis à la déclaration diffuseur ne sont jamais précomptés. Il se déclare donc en BNC

- Validez

| ITEMS – Revenus principaux des artistes-auteur.ices |

| Source : webinaire MdA « Bien déclarer ses revenus à l'URSSAF Artiste-Auteur » · Slides 34–54 |

| N° | Intitulé | Exemples de revenus concernés | Contribution diffuseur | Précisions / règle diffuseur | Globalisation possible ? |

| 1 | Vente et location d'œuvres | • Rémunérations pour la vente ou location d'œuvres originales (hors copie ou reproduction)

• Rémunérations pour la conception ou la création d'une œuvre, hors cession de droits de diffusion ou d'exploitation | NON | La contribution diffuseur ne s'applique pas. Les coordonnées de l'acheteur ne sont pas nécessaires. Champ Raison sociale et adresse → indiquer « Non applicable » | OUI – En l'absence de diffuseur, les ventes peuvent être globalisées |

| 2 | Droits d'auteur hors droits versés par un OGC | • Droits d'auteur versés en contrepartie de l'exploitation commerciale d'une œuvre

• Rémunérations pour conception/création d'une œuvre lorsque comprises dans un contrat de cession des droits de diffusion ou d'exploitation

• Revenus issus du droit d'adaptation, de traduction ou du droit de suite

⚠ La diffusion ou l'exploitation commerciale d'une œuvre engage la contractualisation d'une cession des droits d'auteur | OUI | Les coordonnées du diffuseur sont OBLIGATOIRES. | NON – Déclaration ligne par ligne par diffuseur |

| 3 | Droits d'auteur versés par un OGC | • Droits liés à l'exploitation des œuvres versés par des OGC : ADAGP, SAIF, SACEM, SCAM…

• Revenus issus de la gestion collective (copie privée…)

⚠ Les revenus versés par les OGC sont généralement précomptés, sauf dispense de précompte communiquée | SELON LES CAS | • Droits collectifs (copie privée…) : NON soumis

• Droits individuels (droits d'exploitation) : peuvent être soumis

→ Coordonnées de l'OGC obligatoires dans la rubrique dédiée | NON – Déclaration par OGC |

| 4 | Aides à la création et rémunérations pour la conception/réalisation d'œuvres hors droits de diffusion et d'exploitation | • Bourses de création, de production ou de recherche

• Participation à un concours ou réponse à des appels à projets

• Aides versées par l'État, établissements publics, collectivités territoriales

• Aides versées par des personnes privées (mécénat…)

• Indemnités forfaitaires aux candidats non retenus

• Rémunérations pour conception/création d'une œuvre hors cession de droits

• Participation à des œuvres collectives hors rétrocession d'honoraires | NON | Champ Raison sociale et adresse → indiquer « Non applicable » | OUI – Revenus globalisables |

| 5 | Bourses de résidences | • Bourses pour résidences de conception ou de production d'œuvres

• Les activités accessoires (rencontres, ateliers…) peuvent être intégrées sans paiement distinct

⚠ La monstration de l'œuvre doit faire l'objet d'un contrat de cession de droits d'auteur et d'une rémunération distincte (→ item 002/003)

⚠ Si activités accessoires avec paiement distinct → déclarer dans l'ITEM correspondant | NON | Champ Raison sociale et adresse → indiquer « Non applicable » | OUI – Revenus globalisables |

| 6 | Lecture publique, présentation de son œuvre et/ou de son processus de création | • Revenus perçus dans le cadre d'un salon, festival, conférence, table ronde, rencontre publique, débat…

• Lecture publique de son œuvre, dédicace, présentation de son processus de création

• Revenus pour l'exécution ou le suivi de son œuvre : accrochage, installation, montage, démontage, entretien… | NON | Champ Raison sociale → indiquer « Non applicable » | OUI – Revenus globalisables |

| 7 | Prix ou récompense pour une œuvre | • Récompenses financières ou prix perçus pour une œuvre

⚠ NE PAS déclarer : prix Nobel ou équivalents (liste par décret : Turing, Abel, Shaw…)

⚠ NE PAS déclarer : prix nationaux/européens réunissant 3 conditions cumulative : récompenser une œuvre littéraire/scientifique/artistique + jury indépendant + attribués depuis ≥ 3 ans

ℹ Vous pouvez néanmoins intégrer ces revenus dans votre assiette sociale pour ouvrir vos droits | NON | Champ Raison sociale et adresse → indiquer « Non applicable » | OUI – Revenus globalisables |

| 8 | Travail de sélection en vue de l'attribution d'un prix ou d'une récompense à un.e artiste-auteur.ice | • Revenus pour travail de sélection/présélection en vue de l'attribution d'un prix à un artiste-auteur

• Indemnités pour perte de gains (IPG) perçues en contrepartie de la participation à une commission d'acquisition et de commande d'établissements publics (Musées, FRAC…) | NON | Champ Raison sociale et adresse → indiquer « Non applicable » | OUI – Revenus globalisables |

| 9 | Financement participatif pour la rémunération de la création | • Revenus issus de campagnes de financement participatif (crowdfunding) pour financer la création d'une œuvre. Les revenus à déclarer sont les revenus sans la commission de la plateforme. | NON | Champ Raison sociale et adresse → indiquer « Non applicable » | OUI – Revenus globalisables |

| 11 | Conception et animation d'une collection éditoriale originale | • Droits d'auteur versés à des directeur.ices de collection, hors revenus salariés

• Revenus perçus dans le cadre de l'exploitation commerciale d'une œuvre

⚠ Les directeur.ices de collection soumis à un lien de subordination doivent être salarié.es

⚠ Revenus soumis à la contribution diffuseur — coordonnées obligatoires | OUI | Coordonnées du diffuseur OBLIGATOIRES. | NON – Déclaration ligne par ligne |

II - Déclarer des revenus accessoires

Dans cette partie vous pourrez déclarer vos revenus issus des activités dites accesoires. Poura rappel ces activités sont conditionnées et limitées en chiffre d’affaires.

Les ITEMS de déclaration des revenus accessoires sont :

013 – Cours et ateliers artistiques

014 – Participation à des rencontres publiques et débats (hors présentation et lecture publique)

015 – Participation, développement, mise en forme de l’œuvre d’un autre artiste-auteur sans acte de création originale004 – Aide à la création et rémunération pour la conception ou la réalisation d’œuvres hors droits de diffusion ou d’exploitation

016 – Représentation par l’artiste-auteur de son champ professionnel

Les revenus accessoires (ITEMS 013 à 016) obéissent à des règles de saisie différentes des revenus principaux sur deux points :

- Pas d’identification du diffuseur : ces revenus ne sont jamais soumis à la contribution diffuseur. Le champ « Raison sociale » est automatiquement pré-renseigné avec la mention « Sans objet » — vous n’avez rien à saisir.

- Vous pouvez regrouper ces revenus et indiquer le montant total hors taxes perçu dans l’année par ITEM de déclaration.

En pratique – Revenus des activités accessoires

- Cliquer sur « Ajouter un revenu »

- Sélectionner « accessoire »

- Choisir la « Nature du revenu » (voir tableau ci-dessous ou notre fiche pratique dédiée)

- Les activités accessoires ne sont JAMAIS soumis à la contribution diffuseur les champs « Raison Sociale » et « Adresse du diffuseur » sont donc pré-rempli avec la mention « Sans objet »

- Le champ diffuseur étranger n’est pas à sélectionner

- Indiquez le montant total Hors Taxes de l’ensemble des revenus perçus par ITEM déclaratif dans l’année. Par exemple le montant total de vos ventes d’oeuvres. Vous ne devez jamais indiquer les montants TTC

- Les revenus non soumis à la déclaration diffuseur ne sont jamais précomptés. Il se déclare donc en BNC

- Validez

ATTENTION : les revenus accessoires ne sont pas forcément versés par des professionnel.les. Ils sont néanmoins déclarés dans cette sous-étape (2.1), quelle que soit la qualité du payeur.

| ITEMS – Revenus accessoires des artistes-auteur.ices |

| Source : webinaire MdA « Bien déclarer ses revenus à l'URSSAF Artiste-Auteur » · Slides 60–61 |

| ✅ Règle commune à tous les ITEMS accessoires (013–016) : jamais soumis à la contribution diffuseur · Champ « Raison Sociale » pré-rempli « Sans objet » · Globalisation possible : indiquer le montant total HT perçu dans l'année par ITEM |

| N° | Intitulé | Contribution diffuseur | Raison sociale | Globalisation possible ? |

| 13 | Cours et ateliers artistiques | NON | « Sans objet » (pré-rempli) | OUI – Montant total HT annuel par ITEM |

| 14 | Participation à des rencontres publiques et débats

(hors présentation de son œuvre et lecture publique) | NON | « Sans objet » (pré-rempli) | OUI – Montant total HT annuel par ITEM |

| 15 | Participation au développement et/ou à la mise en forme

de l'œuvre d'un.e autre artiste-auteur.ice sans acte de création originale | NON | « Sans objet » (pré-rempli) | OUI – Montant total HT annuel par ITEM |

| 16 | Représentation par l'artiste-auteur.ice de son champ professionnel | NON | « Sans objet » (pré-rempli) | OUI – Montant total HT annuel par ITEM |

⚠ Conditions des revenus accessoires : Pour déclarer des revenus accessoires, vous devez avoir perçu des revenus artistiques sur l’année en cours ou sur l’une des deux années précédentes, et le montant total des rémunérations accessoires ne doit pas dépasser 1 200 fois la valeur du Smic horaire brut au 1er janvier de l’année concernée. Au-delà, ces revenus relèvent du régime social des indépendants.

Exception : les revenus de représentation des artistes dans les instances de gouvernance sociale ne sont pas limités par ce plafond.

2.2 – Ventes à des particuliers et rétrocessions d’honoraires

Dans cette catégories vous êtes amenés à déclarer les revenus perçus de vos ventes à des particuliers. Ces revenus ne sont jamais soumis à la cotisation diffuseur. Vous n’avez pas à renseigner les coordonnées du client. Indiquez uniquement : la nature du revenu, la nature de l’œuvre et le montant hors taxes. Pour chacun de ces ITEMS vous pouvez également regrouper les revenus perçus dans l’année et indiquer le montant total hors taxes par ITEM déclaratif.

Les ITEMS de cette catégorie sont :

001 — Vente et location d’œuvres

002 — Droits d’auteurs hors droits versés par un organisme de gestion collective

004 — Aides à la création et rémunérations pour la conception ou la réalisation d’œuvres hors droits de diffusion et d’exploitation

009 — Financement participatif pour la rémunération de la création

010 — Autoédition, autodiffusion

012 — Rétrocessions d’honoraires perçus entre artistes-auteurs

ATTENTION : En cas de rétrocession d’honoraires, seule la part des revenus effectivement perçue par l’artiste doit être déclarée. Ex : Si vous avez facturé une prestation 1 000 € et rétrocédé 300 € à un.e autre artiste-auteur.ice, vous ne déclarez que les 700 € conservés, et non la totalité de la somme facturée. Au besoin, nous vous invitons à consulter notre fiche pratique dédiée au fonctionnement de la rétrocession d’honoraire.

En pratique – Revenus des ventes à des particuliers

- Cliquer sur « Ajouter une vente/rétrocession »

- Choisir la « Nature du revenu » (voir tableau ci-dessous ou notre fiche pratique dédiée)

- Choisir la « Nature de l’oeuvre » : cela ne change rien au calcul de vos cotisations. Il s’agit de données statistiques

- Les revenus des ventes à des particuliers et des rétrocessions d’honoraires NE SONT PAS SOUMIS à la contribution diffuseur. Les champs dédiés n’existe donc pas.

- Indiquez le montant total Hors Taxes de l’ensemble des revenus perçus par ITEM déclaratif dans l’année. Par exemple le montant total de vos ventes d’oeuvres. Vous ne devez jamais indiquer les montants TTC

- Validez

| Item URSSAF | Contenu principal | Contribution diffuseur ? |

| 009 – Financement participatif pour la rémunération de la création | Revenus issus d'une cagnotte en ligne (plateforme de financement participatif) pour réaliser un projet artistique. Le montant à déclarer est celui perçu après déduction de la commission prélevée par la plateforme. | Non |

| 010 – Auto-édition / Auto-diffusion | Ensemble des revenus perçus par la vente ou la diffusion de l'œuvre par l'artiste-auteur lui-même, quel que soit le support, le format ou le nombre d'exemplaires. Inclut les revenus d'un contrat à compte d'auteur ou à compte à demi avec un éditeur. | Non |

| 012 – Rétrocession d'honoraires | Revenus perçus d'une rétrocession d'honoraires facturée à un·e autre artiste-auteur·ice. Concerne la rémunération reversée en contrepartie d'une collaboration. L'artiste ayant reçu la totalité de la somme déclare celle-ci dans l'item correspondant à l'objet de l'activité artistique. | Non |

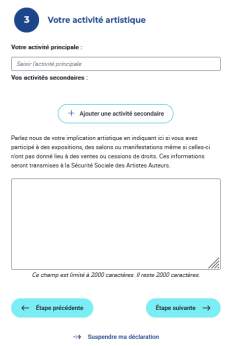

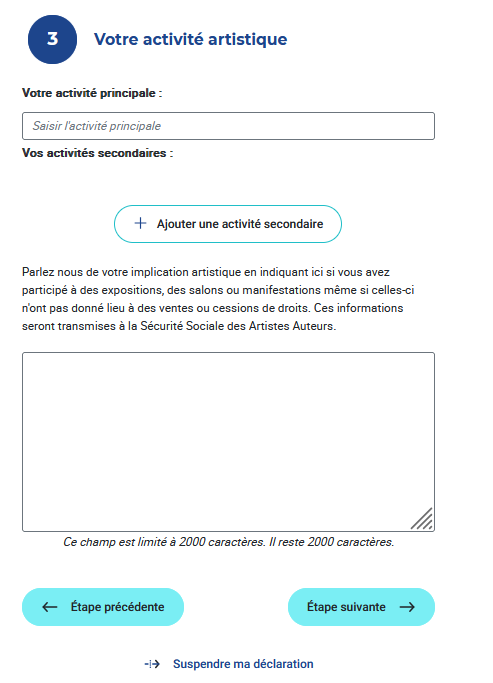

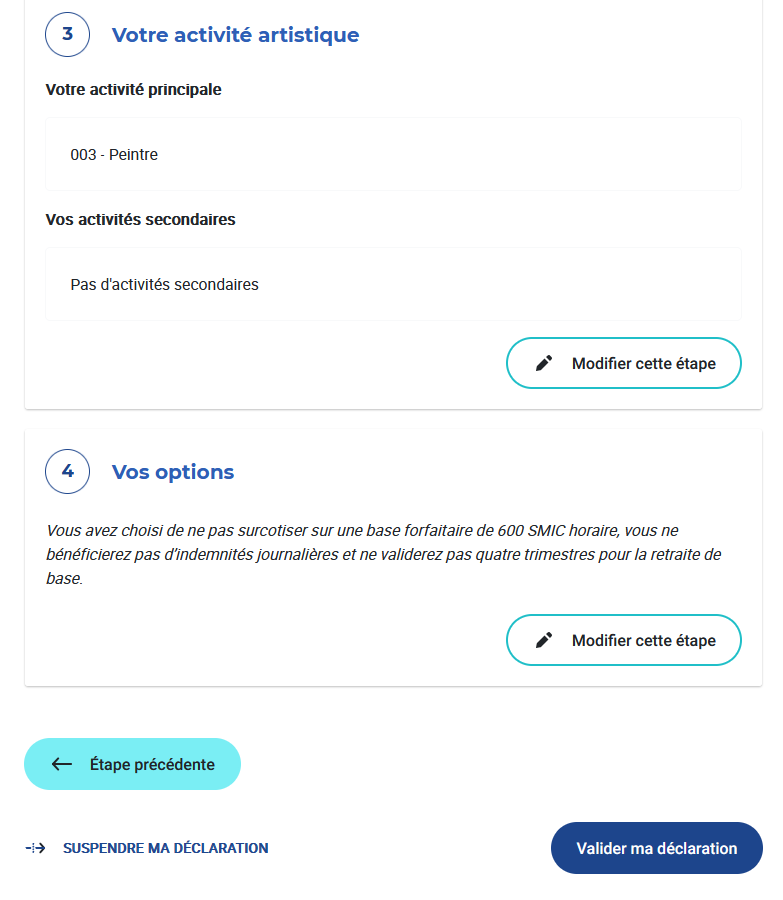

3 - PRECISER VOTRE ACTIVITE ARTISTIQUE

Sélectionnez votre activité artistique principale et décrivez les différents axes de votre pratique professionnelle, même si ceux-ci n’ont généré aucun revenu.

Sélectionnez votre activité artistique principale et décrivez les différents axes de votre pratique professionnelle, même si ceux-ci n’ont généré aucun revenu.

Vous pouvez mentionner :

- Expositions, foires, salons, marchés

- Résidences artistiques

- Publications

- Ateliers et interventions artistiques

- Production d’œuvres et prospection

- Participation à des collectifs ou manifestations

- Apport bénévole à d’autres artistes (accrochage, accompagnement…)

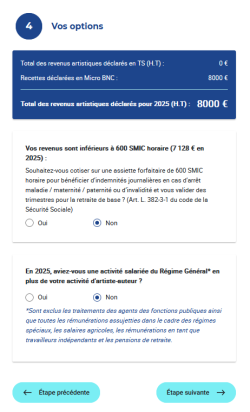

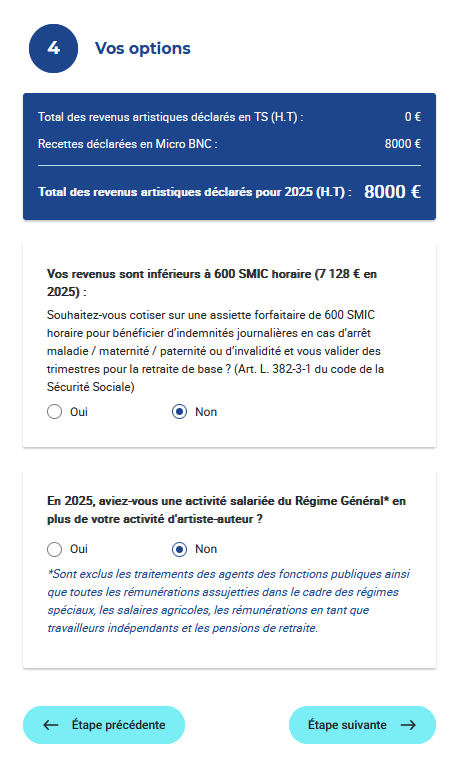

4 – CHOISIR VOS OPTIONS

Deux options vous sont proposées, sous réserve de remplir les conditions d’éligibilité.

Deux options vous sont proposées, sous réserve de remplir les conditions d’éligibilité.

Option 1 - La surcotisation

Pour accéder à l’ensemble de votre protection sociale (indemnités journalières en cas de maladie ou de parentalité, trimestres de retraite, droit à la formation), votre assiette sociale doit être égale ou supérieure à 600 × le Smic horaire brut, soit 7 124 € pour 2025.

La surcotisation vous permet de compléter vos cotisations afin d’atteindre ce seuil, même si vos revenus sont inférieurs. Les cotisations supplémentaires sont intégrées à vos appels trimestriels. Si votre situation économique ne vous permet pas de les régler, une aide à la surcotisation peut être sollicitée auprès de l’URSSAF Artiste-Auteur.

Comprendre l’assiette sociale

L’assiette sociale est la base sur laquelle sont calculées vos cotisations. Les artistes-auteur.ices cotisent à hauteur de 16,2 % de leur assiette sociale.

| Régime fiscal |

Calcul de l’assiette sociale |

| Traitements et Salaires (TS) |

Revenus bruts × 1 |

| Micro-BNC |

(CA − 34 %) + 15 % |

| Déclaration contrôlée |

Bénéfice + 15 % |

Exemple – Artiste-auteur.ice en Micro-BNC

Camille est artiste en Micro-BNC, son chiffre d’affaires pour 2025 est de 10 000 €

Le calcul de l’assiette sociale est donc : CA – 34 % + 15%

(10 000 € – 34 %) + 15 %= 7 590 €

Son assiette sociale est donc de 7 590 €

Cotisations dûes : 7 590 € × 16,2 % = ~1 230 €

Option 2 - Le remboursement de la cotisation vieillesse plafonnée

Les artistes-auteur.ices cotisent au régime général et acquittent une cotisation vieillesse plafonnée dans la limite du Plafond annuel de la Sécurité sociale (PASS) : 47 100 € pour 2025. Si le cumul de vos revenus (artistiques et autres) dépasse ce plafond, vous avez peut-être versé trop de cotisations et pouvez en demander le remboursement.

Depuis 2026 : cette démarche est automatisée. Si vous êtes éligible, les services de l’URSSAF étudieront votre situation et procéderont d’office au remboursement du trop-versé. Vous en serez informé.e par courrier.

⚠ Sont exclus : les rémunérations des agents de la fonction publique et des régimes spéciaux, les revenus d’une activité indépendante, les salaires agricoles et les pensions de retraite.

5 – VERIFICATION ET VALIDATION

La dernière étape vous permet de relire et de vérifier l’ensemble des informations saisies avant de transmettre votre déclaration à l’URSSAF Artiste-Auteur. A tout moment vous avez la possibilité de modifier les éléments déclarés avant de confirmer votre déclaration. Au beosin, n’hésitez pas à nous solliciter à l’adresser renseignements@lamaisondesartistes.fr

♥ Bon à savoir : Pensez à télécharger le PDF récapitulatif de votre déclaration pour vos archives. ».

-

-

Les pièges à éviter et nos conseils

- Déclarez tous vos revenus en hors taxes (HT).

- Réalisez votre déclaration même si votre chiffre d’affaires est égal à zéro.

- Vos déclarations sociale et fiscale doivent être identiques.

- Les remboursements de frais entrent dans votre chiffre d’affaires, sauf s’il s’agit de notes de débours ou de rétrocessions d’honoraires dûment documentées.

- Les aides sociales ponctuelles (fonds de secours, aides d’urgence) sont exclues de votre chiffre d’affaires et ne sont pas à déclarer.

- Vérifiez attentivement les déclarations pré-renseignées par vos diffuseurs sur les revenus précomptés.

- Demandez à vos diffuseurs leur certification de précompte : ils ont l’obligation légale de vous la remettre.

- Distinguez soigneusement la nature des revenus : vente d’œuvre originale, reproduction, cession de droits d’auteur… les ITEMS ne sont pas interchangeables.

- Préparez vos documents justificatifs en amont : factures, certifications de précompte, notes de droits.

RESSOURCES UTILES

Voici quelques ressources utiles qui pourront vous servir dans le cadre de votre déclaration.

En cas de doute ou de question au cours de votre déclaration, vous pouvez suspendre la saisie et contacter La Maison des Artistes à l’adresse renseignements@lamaisondesartistes.fr.

Sélectionnez votre activité artistique principale et décrivez les différents axes de votre pratique professionnelle, même si ceux-ci n’ont généré aucun revenu.

Sélectionnez votre activité artistique principale et décrivez les différents axes de votre pratique professionnelle, même si ceux-ci n’ont généré aucun revenu. Deux options vous sont proposées, sous réserve de remplir les conditions d’éligibilité.

Deux options vous sont proposées, sous réserve de remplir les conditions d’éligibilité.

Retour vers la page d'accueil

Retour vers la page d'accueil